【點晴模切ERP】財務(wù)管理中利潤表原理及設(shè)計要點

當(dāng)前位置:點晴教程→點晴ERP企業(yè)管理信息系統(tǒng)

→『 財務(wù)管理 』

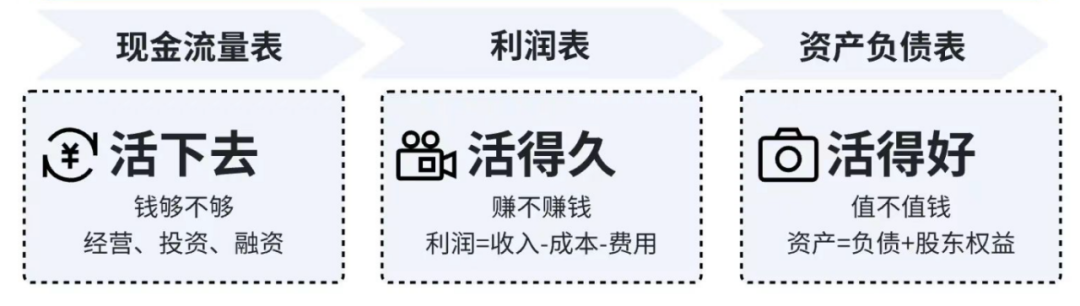

大家都知道財務(wù)三大表:資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表: 錢有不有、夠不夠,看現(xiàn)金流量表,它是企業(yè)生存的底線,關(guān)系企業(yè)是否能活下去; 賺不賺錢,看利潤表,決定企業(yè)能否長久活下去; 而值不值錢,企業(yè)是不是有真金實貨,得看資產(chǎn)負(fù)債表,它將告訴人們企業(yè)活得好不好。

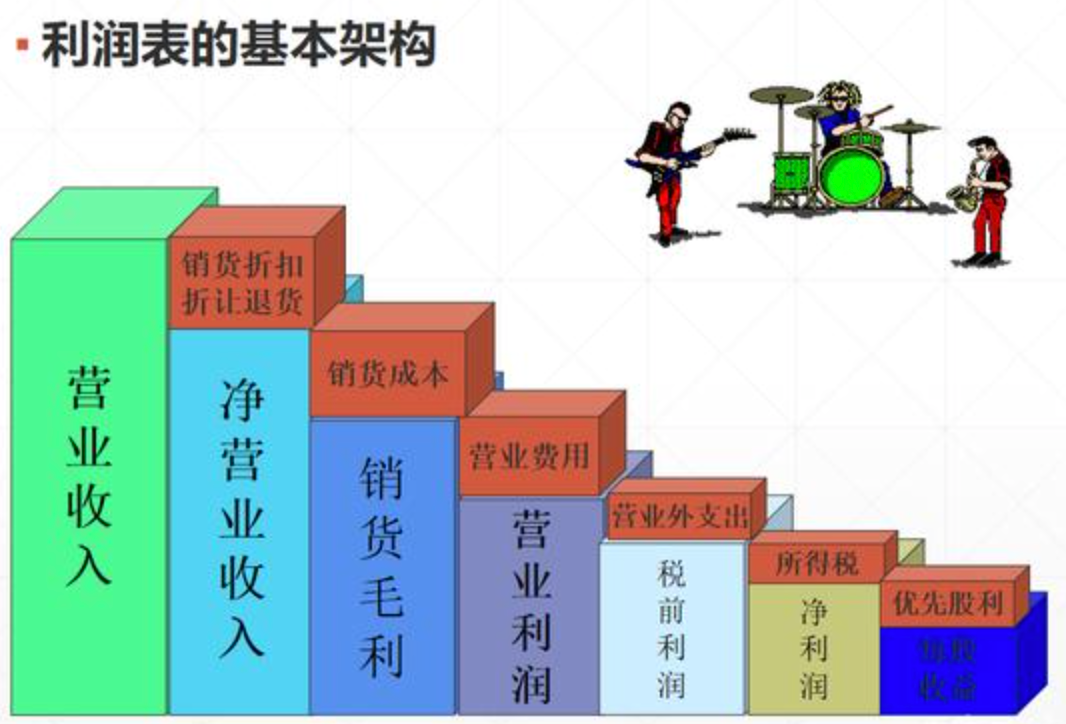

前面我們講了《資產(chǎn)負(fù)債表原理及編制方法》和《現(xiàn)金流量表原理及設(shè)計要點》,今天聊聊三表最后一個、也是許多投資人和股東最關(guān)注的表:《利潤表》。 利潤表,又稱損益表,是反映企業(yè)在一定會計期間的經(jīng)營成果是的報表。 01 利潤表的結(jié)構(gòu)原理 利潤表主要由表首、表體兩部分組成。表首部分列明報表名名稱、編制單位名稱、編制單位名稱、編制日期、報表編號和計量單位;表體部分是利潤表的主體,列示了形成經(jīng)營成果的各個項目和計算過程。利潤表表體部分的基本結(jié)構(gòu)主要根據(jù)"收入-費用=利潤"平衡公式,依次將某一會計期間的收入、費用和利潤的具體項目予以適當(dāng)?shù)呐帕芯幹贫伞?/p>

利潤表的作用 利潤表的主要作用是有助于使用者分析判斷企業(yè)凈利潤的,質(zhì)量及其風(fēng)險,評價企業(yè)經(jīng)營管理效率,有助于使用者預(yù)測企業(yè)凈利潤的持續(xù)性,從人而作出正確的決策。

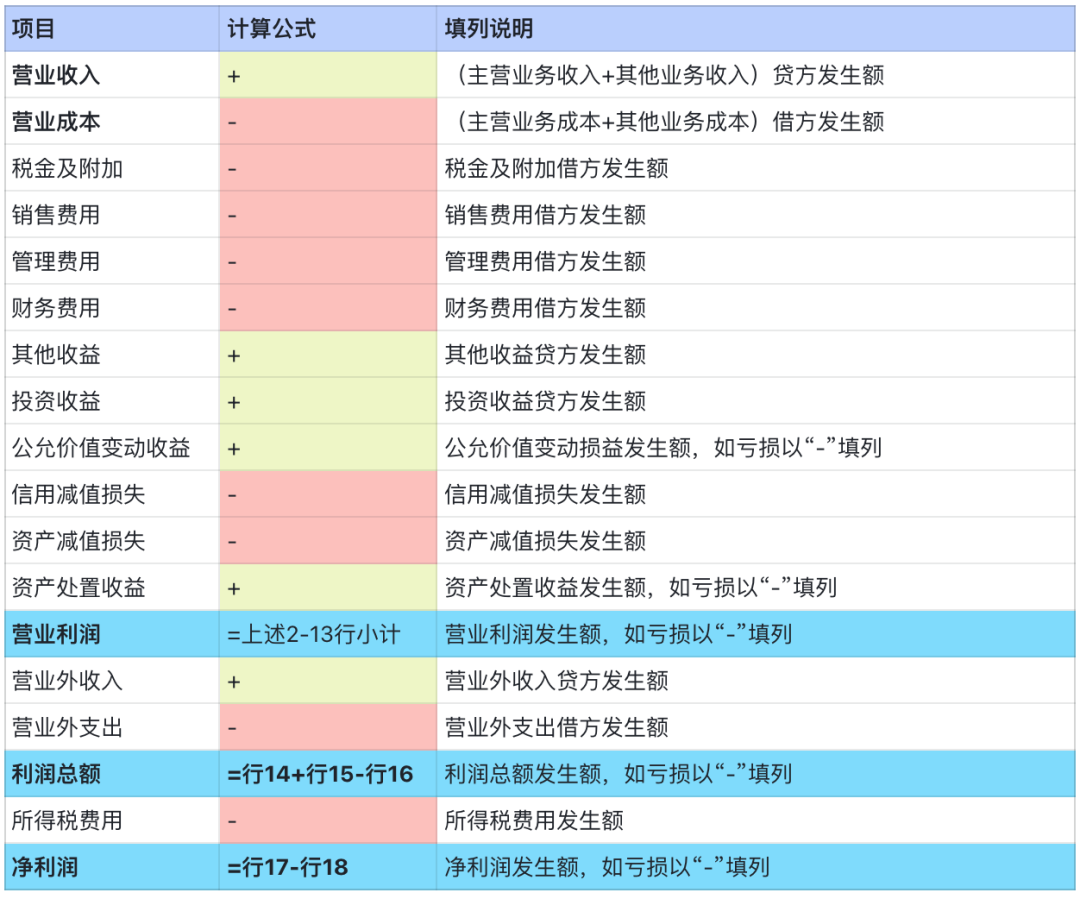

02 利潤表編制原理及填列 2.1 利潤表的編制原理 利潤表中一般應(yīng)單獨列報的項目主要有營業(yè)利潤、利潤總額、凈利潤等。其中,營業(yè)利潤單獨列報的項目包括營業(yè)收入、營業(yè)成本、稅金及附加、銷售費用、管理費用、研發(fā)費用、財務(wù)費用、信用減值損失、資產(chǎn)減值損失、其他收益、投資收益等;利潤總額項目為營業(yè)利潤加上營業(yè)外收入減去營業(yè)外支出;凈利潤項目為利潤總額減去所得稅費用,包括持續(xù)經(jīng)營凈利潤和終止經(jīng)營凈利潤等項目; 利潤表各項目需填列“本期金額”和"上期金額”兩欄。其中”上期金額”欄內(nèi)各項數(shù)字,應(yīng)根據(jù)上期利潤表的"本期金額”欄內(nèi)所列數(shù)字填列。 2.2 利潤表的填列方法 利潤表的“本期金額"欄的填列方法,一般應(yīng)根據(jù)損益類科目和所有者權(quán)益類有關(guān)科目的發(fā)生額填列。

點晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2024/6/8 22:18:52 編輯過 |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調(diào)度、堆場、車隊、財務(wù)費用、相關(guān)報表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點,圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號管理軟件。")

都免費,不限功能、不限時間、不限用戶的免費OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

")